50歳ギリギリでiDeCoスタートしました

2025年2月、ギリギリ50歳だった私ですが、ついにiDeCoを始めました٩( ‘ω’ )و

正直、私たち世代が年金を受給する頃には、

今の予定額そのままじゃ受け取れないんじゃないか…

という漠然とした不安がどうしても拭えなくて。

それに国が

「自助努力で年金は自分で確保してください!その代わり税金は優遇しますよ」

って言ってる気がして、iDeCoの存在を知ってから悶々としてきたんです💧

iDeCoの”縛り”にビビって始められなかった理由

iDeCoには、独自の縛りがあります。

- 積立期間は最低10年必須

- 途中で積立を停止すると運用益が手数料負けする恐れあり

- 60歳または積立期間10年まで引き出し不可

- 引き出し可能時期の制度改正リスク

これらの条件を考えると、これまでなかなか踏み出せず。

「本当に始めて大丈夫かな…?続けられる??」と迷ってたワケです。。。

それでも始めることにした理由

それでも、やっぱり思ったんです。

「優良な投資信託に預けて、税制優遇を受けつつ資産形成できるなら、

やっておいて損はないんじゃないか?」

さらに私の場合、

退職金もないので“iDeCo出口戦略”などを深く考えなくても大丈夫。

毎月¥23,000、支払いが厳しくなっても最低¥5,000の掛金なら、

老後資金から無理なく回せるかな。

こうして、重い腰を上げて「やってみよう!」と始めてみることにしたんです。

運用状況と今後の方針

私は楽天証券で新NISAを運用しています。

だから、世間一般的に「優良な投資信託先」と言われている

eMAXIS Slimシリーズではなく、

あえて「楽天・プラス」シリーズを選択しました。

楽天・プラス・S &P500インデックス・ファンド(楽天・プラス・S &P500)

それがこちら👇👇👇

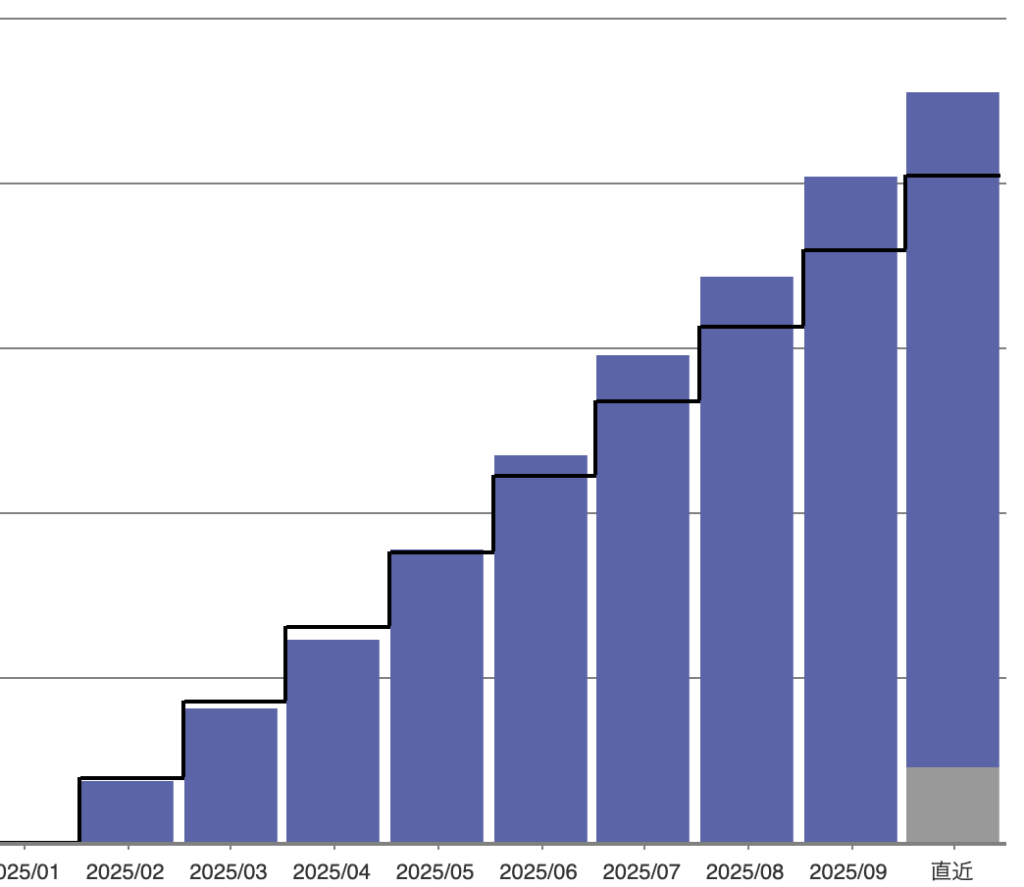

今のところ毎月¥23,000を掛けることができているので、

¥23,000✖️10ヶ月=¥207,000

運用益が¥24,900出ていますϵ( ‘Θ’ )϶

グラフにするとこんな感じ👇👇👇

運用始めの頃はマイナスでしたけど、

続けていくうちにプラスに転じてくれました♪( ´▽`)

iDeCoは途中引き出しできない”長期戦”、途中で大暴落が来る可能性だってあります。

まっ、iDeCoだからというより投資の世界には付き物なんですけど💧

でも、少額からコツコツ始められるハードルの低さと税制優遇の恩恵はやっぱり大きいです。

老後資金に不安を抱える50代にとって、

「やらない理由より、やる理由」のほうが大きいなと今では思っています。

最後まで読んでくださってありがとうございます🍀

今日も明日もボチボチと自分基準でいきましょう!